9月迄今贬值幅度

9月迄今贬值幅度

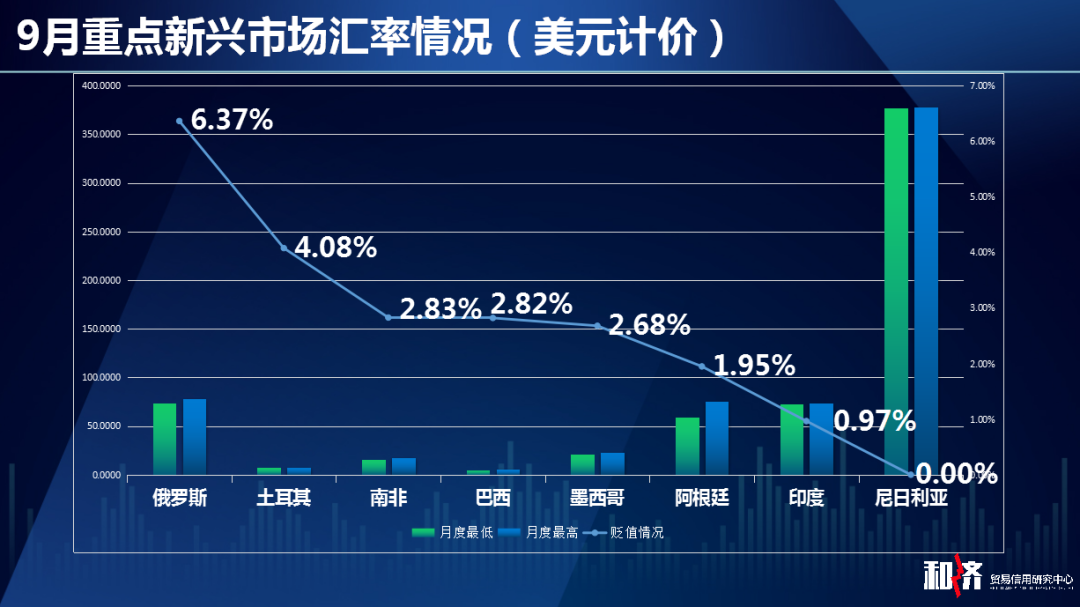

9月,受疫情期间美元持续强势的影响,除日尼利亚奈拉相对稳定外,7个重点新兴市场的汇率均有不同程度的贬值。

俄罗斯卢布 9月开盘73.40,随后震荡持续贬值来到月底的78附近徘徊,当月贬值幅度达到6.37%,为8国之最。受疫情的持续影响,4月1日以来俄罗斯登记的失业人数增加了3.5倍,有45%的俄罗斯人在防疫期间几乎没有储蓄,根据国际货币基金组织的最新预测,2020年俄罗斯经济下跌幅度将达到6.6%,高于4月份预计的5.5%。虽然卢布汇率受俄美关系等众多因素的影响,但是影响卢布汇率的最主要因素仍是石油价格,就目前的形式看来,欧佩克+成员国减产增量带来的红利已经被消耗殆尽。

土耳其里拉 9月开盘价7.36,当月最低贬值至7.72,月贬值幅度4.08%,但是较年初的5.83贬值已超过30%。造成里拉持续下跌的主要原因在于土耳其外汇储备严重不足,无法稳定汇率,而且因为疫情影响,旅游业等很多行业遭受重创,外汇的造血能力大幅降低的同时外汇储备的支出速度却超过了任何一个主要发展中经济体。雪上加霜的是,本月早期穆迪将土耳其债务评级下调至有史以来最低的垃圾级。出于稳定汇率的想法,9月24日土耳其央行自2018年底钱银危机以来初次加息,基准的一周回购利率从8.25%提高到10.25%,受此消息提振,土耳其里拉兑美元一度上涨1.9%至7.5572,不过随后涨幅有所收窄。9月末,受阿塞拜疆与亚美尼亚军事冲突影响,新里拉开始了又一波跌势。

南非南特 9月开盘价16.64,当月最低贬至17.26,月贬值幅度2.83%,今年以来贬值幅度最高达到38.92%。欧洲是南非的国际游客主要客源地,2019年赴南非旅游的1000多万国际游客中约三分之一来自欧洲,因为欧洲国家第二波疫情显现,9月21日单日跌幅达到3.42%,创下3个月以来的最大跌幅。年底如果疫情好转,南特有望恢复至15左右。

巴西雷亚尔 9月开盘价5.40,最低贬至5.62,后回升至5.55,月贬值幅度2.82%,当年贬值幅度最大达到47.29%。受政局不稳定、疫情、美元坚挺、主要出口产品石油和铁矿价格大跌等不利因素影响,雷亚尔成为了2020年以来表现最差的新兴货币之一。有利消息是因为中美贸易摩擦以及雷亚尔持续贬值,促进了大豆、咖啡、食糖的出口大幅增长,本年度巴西的大豆产量将达到创纪录的1.23亿吨,其中中国是主力消费市场。但是由于大豆价格飙升,农民囤积大豆,9月前三周大豆出口环比下降42%,而且随着中国履约中美第一阶段贸易协议,将持续加大对于美国大豆的采购,对于巴西来说可不是好消息。

墨西哥比索 9月开盘价21.75,最低贬至22.70,后回升至22.34,月贬值幅度2.68%,当年贬值幅度最大达到39.23%。因为疫情以来高涨的避险情绪,一季度比索一度大贬30%,但是随着市场对疫情越来越适应,金融机构已经开始考虑重新布局新兴市场资产,其中墨西哥因为政局相对稳定,且有美墨加协定加持,墨西哥比索已经是高盛认为的疫情之后升值最快的新兴市场货币。

阿根廷比索 9月开盘价74.24,而后一如既往稳定地呈线性贬值。15日阿根廷政府向国会提交了2021年预算草案,草案预计明年GDP增幅5.5%,作为预计疫情后恢复地第一年,实在是有点糟糕。8月初自从加强美元交易管制以来,9月阿根廷央行又公布了一系列外汇管制措施,目前多数大型零售银行已通知个人无法进行外汇交易。当前阿根廷黑市价格已飙升到141比索,而在乌拉圭需要311比索。疫情期间,流通的现金增长了45%,但是随着年底地临近,阿根廷人季节性地现金需求激增即将到来(已经委托巴西印钞厂生产4000亿比索的钞票),阿根廷比索贬值可能加速。

印度卢比 9月开盘价73.00,最低贬至74.05,后回升至73.71,月贬值幅度0.97%,当年贬值幅度最大达到9%。印度卢比继2018、2019连续两年成为亚洲表现最差的货币之后,今年再度成为亚洲最差货币之一。当前印度的公共债务高达1.17万亿美元,而外汇储备仅为5000亿美元,而且截止9月份呢已有超过140亿美元的债券从印度市场留出,可见一旦美联储开启紧缩周期,印度将面临资本的进一步抽离。

尼日利亚奈拉 今年以来奈拉的官方汇率有两次大调整:3月从1美元兑305奈拉调整为1美元兑360奈拉,7月3日从1美元兑360奈拉调整至1美元兑380奈拉,这是尼日利亚央行向统一汇率所做的进一步努力。但同时从禁止在进口交易中使用代理、呼吁出口商汇回收益到9月10日宣布禁止向粮食和化肥的进口提供外汇,尼日利亚还是在努力避免奈拉再次贬值和维持外汇水平。但是来自国际金融机构的贷款和进口限制是不可持续的,将延长失衡的累计时间,高盛预计奈拉贬到500-550才有希望保持外汇储备。

随着北半球进入秋季,最担心的事发生了——第二波疫情卷土重来,之前疫情控制相对较好的欧洲遭遇了疫情的强烈反扑。

9月平均日新增新冠一览

法国、西班牙、英国、俄罗斯成为这一波的重灾区,日新增均超过5000以上。法国南部重要城市马赛和海外省瓜德罗普的疫情现在最为严重,被列入“最强警报区”,相关区域将实施“严格限制措施”。过去两周,西班牙报告超过12.2万例新增确诊病例,其中三分之一在马德里地区,马德里已经开始再度严格控制出行。英国正处于疫情临界点,如果民众不遵守防疫规定,政府可能在全国范围内二度“封城”。不过早前是重灾区的意大利,此次却相对平静。

印度一如既往的“一骑绝尘”,自9月以来,印度仅有3天的单日新增确诊病例数是低于8万的,但有12天超过了9万,在疫情最严重的马哈拉施特拉邦,人们已经厌倦了各项防护措施,关闭了6个月的印度著名景点泰姬陵,也在9月21日重新对游客开放了。以色列出乎意料地坐上了火箭,9月23日直冲1.1万人,从9月18日起实施为期三周的全国范围“封城”措施。伊拉克的单日新增确诊也在近期创下了有史以来最高,居阿拉伯国家首位。

9月22日中午,美国新冠肺炎累计死亡病例突破20万例,这个数字比朝鲜战争、伊拉克战争等5场战争死亡人数的总和还多。9月23日,加拿大总理特鲁多正式承认已经发生第二波新冠疫情,他同时警告,第二波疫情有可能比第一波疫情严重得多,在防堵美国方面,加拿大宣布将加美边境关闭期限再次延长一个月,到10月21日。巴西的确诊病例目前依然居全球第三,仅次于美国和印度。阿根廷疫情最严重的布宜诺斯艾利斯省的日增病例有所放缓,但内陆10个省份的新增病例数量仍呈现快速增长,民航局把航班开放时间推迟到了10月12日。

截至9月24日,非洲地区57个国家和地区报告了新冠肺炎确诊病例1436146例,死亡34569例。确诊病例数前三的国家分别是南非、埃及、摩洛哥。对于大部分非洲国家的人民来说隔离、消毒、检测、治疗都只是少数人的特权。

三、宏观要闻

9月1日,日本、澳大利亚、印度三国以视频会议的形式举行了经济领域的部长级会谈,就构建包括东盟各国在内的产品和零部件供应链(供应链弹性倡议SCRI)一事正式达成一致。此次日方提出建立供应链联盟的目的旨在借助澳大利亚的资源和印度的市场解除对中国供应链的依赖,而且还在忽悠其他东盟国家加入。虽然三国与中国的政治关系称不上和谐,但是中心认为不必太过政治层面的担心,中国对三国都太重要了,战略上要找点安全感也是可以理解。

9月初,多国公布了二季度经济数据,其中美国 -31%;英国 -20.4%;法国 -13.8%;德国 -9.7%;意大利 -12.8%;墨西哥 -18.9%;日本 -7.8%;印度 -23.9%;马来西亚 -17.1%;澳大利亚 -7%;中国 3.2%。二季度作为全球疫情的高峰期,多数行业均已停摆,上述成绩并不意外。

9月9日,英国提出《内部市场法案》,旨在确保脱欧后英国国内贸易(包括北爱尔兰、爱尔兰)顺畅,但是该法案中的“即使与国际法或其他本地法律不一致或不兼容,仍具效力”却违反了此前签订的脱欧协议。英国鱼和熊掌都想要的做法惹了众怒、坏了名声,此举可能导致来自欧盟的制裁,也不利于后续与其他国家地区洽谈相关协议。受此影响,英镑狂泄千里,兑美元从最高的1.3483直降到最低的1.2772。

9月集装箱费率达到8年以来最高水平。今年由于疫情原因,从中国出口的柜量保持增长,而国外进口到中国的柜量正在减少,导致出现了大量空船、亏载的情况。随着运价持续上涨,订舱将会难上加难,10月欧线、美线、日线都将一舱难求。

9月11日,英日宣布达成了《英日全面经济伙伴关系协定》。按照双方协议,99%的英日贸易产品将享受免税待遇,预计这将直接促成英日双边贸易额增加至少152亿英镑,自贸协定将在年底前通过各自国内的立法机构审议,并将于2021年1月1日正式生效。

9月17日,欧盟表示不承认卢卡申科为白俄罗斯的合法总统,并呼吁对其进行经济制裁。

9月21日,印度商务和工业部长称,印度没有取消中国最惠国待遇的计划。6月起,频繁的边境摩擦点燃了印度抵制中国产品的浪潮。但是抵制以来,从中国以外、或者借道日本、韩国采购同类产品成本将多出20-40%。

9月27日,亚美尼亚和阿塞拜疆在纳卡地区爆发激烈冲突,双方均指责对方违反停火协议,率先发动军事进攻。亚美尼亚国防部宣布,在冲突中有16名军人死亡,数百人受伤。