央行中间价调整 助力人民币步入升值通道

2025-05-26 13:56:31

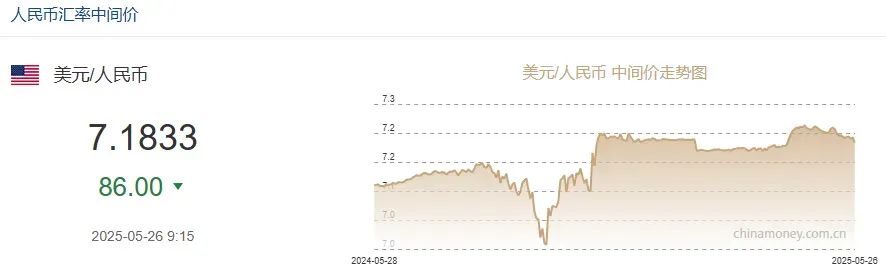

5月26日,人民币对美元中间价调升 86 个基点,报 7.1833,创 4 月 2 日以来最高水平,调升幅度更是达到 1 月 21 日以来的峰值。这一举措不仅反映了中国经济基本面的稳健,更释放出央行通过中间价机制引导市场预期的战略意图,预示着人民币汇率在政策与市场的双重驱动下,正步入阶段性升值通道。国家外汇管理局数据显示,2025 年一季度我国经常账户顺差达 1656 亿美元,其中货物贸易顺差高达 2376 亿美元。这一数据表明,中国在全球产业链中的竞争力持续增强,出口端的强劲表现为人民币汇率提供了坚实支撑。与此同时,来华直接投资保持净流入,显示国际资本对中国市场长期增长潜力的信心。这种 “双循环” 格局下的内外需平衡,为人民币汇率稳定提供了底层逻辑。从宏观经济指标看,中国 4 月制造业 PMI 回升至 50.6 的扩张区间,出口订单指数达 52.2,五一假期消费同比增幅达 18.7%,均印证了经济复苏的韧性。在全球经济面临滞胀风险的背景下,中国经济的相对稳健性正吸引跨境资本重新配置人民币资产。据国际清算银行(BIS)数据,2025 年一季度人民币在全球外汇交易中的占比升至 7.2%,创历史新高,反映出人民币国际化进程的加速。此次中间价的大幅调升,是央行主动引导市场预期的典型操作。中间价作为央行调控汇率的重要工具,其调升幅度与频率往往传递着明确的政策信号。值得注意的是,本次调升幅度创 1 月 21 日以来最大,且中间价水平触及近两个月高位,表明央行在当前市场环境下更倾向于释放人民币走强的信号,以应对外部不确定性和内部经济转型需求。从政策逻辑看,央行的中间价调整通常遵循 “逆周期调节” 原则。在美元指数近期波动加剧、地缘政治风险升温的背景下,央行通过中间价机制稳定市场情绪,避免人民币汇率出现非理性波动。这种 “以我为主” 的政策导向,既体现了对国内经济基本面的信心,也为后续货币政策操作预留了空间。例如,5 月 7 日央行宣布降准 0.5 个百分点并下调政策利率 0.1 个百分点,释放流动性以支持实体经济,但人民币汇率仍保持韧性,离岸市场波动幅度不足 200 基点,远低于历史同期水平。近期跨境资本流动数据显示,人民币资产正成为全球资金避险的重要选择。2025 年 2-3 月,外资净增持境内债券 269 亿美元,同比增长 84%;4 月 1 日至 18 日,外资净买入境内债券 332 亿美元,保持较高规模。在全球主要经济体国债收益率普遍上行的背景下,中国国债的相对稳定性和较高收益率吸引了配置型资金的持续流入。与此同时,A 股市场外资净流入规模也在扩大,北向资金单周净流入超 500 亿元,反映出国际投资者对中国权益资产的青睐。这种资本流入与人民币升值形成良性循环:外资流入推升人民币需求,人民币升值进一步增强资产吸引力。值得关注的是,随着中国金融市场开放力度加大,“债券通”“沪港通” 等渠道的扩容,外资进入中国市场的便利性显著提升,为人民币汇率提供了长期支撑。从国际视角看,美元指数近期呈现疲软态势。美联储鸽派票委 Goolsbee 近期表态称,未来 10-16 个月内可能降息,这一预期导致美元走弱,为人民币升值创造了有利外部条件。与此同时,美国高关税政策引发的贸易摩擦升级风险,促使部分跨国企业调整供应链布局,增加对中国市场的依赖度,间接推动人民币需求上升。此外,全球 “去美元化” 趋势加速,人民币在跨境结算、外汇储备等领域的应用场景不断拓展。据 IMF 数据,2025 年一季度人民币在全球外汇储备中的占比升至 3.8%,较去年同期提升 0.5 个百分点。这种结构性变化为人民币汇率提供了长期升值动力。综合政策导向、经济基本面和市场情绪,预计人民币汇率在短期内将延续升值趋势。技术层面,美元兑人民币汇率已跌破 7.20 关键阻力位,若能站稳 7.15-7.18 区间,有望进一步向 7.10 迈进。中期来看,随着中国经济复苏动能增强和美联储货币政策转向,人民币升值空间将进一步打开。长期而言,人民币国际化进程的深化和中国在全球经济中的权重提升,将推动汇率形成机制更加市场化,人民币有望成为全球主要储备货币之一。尽管 5 月 12 日《中美日内瓦经贸会谈联合声明》的签署大幅降低了双边关税,美方取消了 91% 的加征关税,中方相应调整反制措施,但需警惕后续谈判的不确定性。中国人民大学重阳金融研究院高级研究员周戎指出,特朗普政府可能利用 90 天的关税暂停期作更多准备,待期限届满后或再次调整关税政策。此外,美国高关税政策虽阶段性缓和,但全球产业链重构和地缘政治风险仍可能对人民币汇率构成压力。商务部新闻发言人强调,中方坚决反对美国滥施关税的立场不变,任何对话必须建立在平等、尊重、互惠的基础上。投资者需密切跟踪中美经贸磋商机制的后续进展,尤其是关税政策的调整方向。企业应加强汇率风险管理,合理运用金融工具对冲潜在波动,同时把握人民币升值带来的进口成本下降和海外融资优势。总体而言,央行通过中间价调整释放的升值信号明确,叠加经济基本面支撑和国际资本流入,人民币汇率已进入阶段性升值通道。但在复杂的国际经贸环境下,需保持对外部风险的警惕,动态调整策略以应对市场变化。